Рассмотрим пример анализа кредитоспособности клиента коммерческим банком (Ильичевское главное отделение Проминвестбанка г. Мариуполя). К банку обратилось физическое лицо, которое имеет следующие финансовые характеристики (усредненные показатели за последние 3 месяца) согласно данных таблицы 2.3.

Поданы клиентом данные были проверены банком и отвечают действительности. На основе приведенных характеристик финансового состояния клиента, а также оценки финансового состояния, которая проводилась по поручителю (поручитель - юридическое лицо, которое имеет расчетный счет в учреждении Ильичевского главного отделения Проминвестбанка). Банк делает вывод, что заемщик имеет здоровое финансовое состояние и достаточные источники доходов (постоянную работу, доходы от дополнительного заработка и др.) для обслуживания долга на протяжении срока действия кредитного соглашения.

Таблица 2.3 - Платежный ежемесячный баланс семьи

|

Финансовые характеристики |

грн. |

|

Заработная плата (семьи) |

2600 |

|

Социальные выплаты (пенсии, помощи, алименты и т.п.) |

- |

|

Дивиденды по акциям, ценным бумагам, депозитным вкладам |

- |

|

Прибыли от дополнительного заработка |

400 |

|

Расходы на коммунальные услуги |

140 |

|

Расходы на жизненно необходимые потребности |

600 |

|

Расходы на образование, расходы на отдых |

- |

|

Расходы на другое |

400 |

|

Алименты |

- |

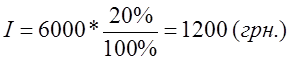

Банком проводится расчет суммы долга, которую должен оплатить клиент за время действия кредитного соглашения учреждению банка (основной долг + проценты за пользование кредитом). По кредитному соглашению банк предоставляет кредит в размере, обусловленной суммы 6000 грн. (шесть тысяч гривен 00 копеек) по процентной ставке 20% сроком на 1 год.

По условиям кредитного договору погашения задолженности проводится заемщиком в виде ежемесячных взносов в учреждение банка. За счет взносов происходит погашение равными долями суммы долга и процентов за пользование кредитом.

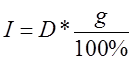

При погашении основной суммы кредита равными долями, сумму выплаченных процентов I можно определить по формуле:

, (2.1)

, (2.1)

где D - сумма кредита;

g - годовая ставка процентов по кредиту, %.

В случае, который рассматривается, сумма выплаченных процентов за пользование кредитом составит:

Общую сумму долга S, которую нужно будет оплатить заемщику, можно определить по формуле:

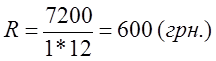

S = D + I (2.2), S = 6000 + 1200 = 7200 (грн.)

Размер ежемесячного взноса R, вносимый заемщиком, будет рассчитываться по формуле:

, (2.3)

, (2.3)

где n - количество лет;

p - количество платежей в год.

Размер ежемесячного взноса при сумме кредита 6000 грн., 20% ставкой сроком на год составит:

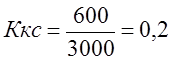

Если сумма, которая вносится заемщиком будет недостаточной для погашения определенной ежемесячной суммы кредита и начисленных процентов, то в первую очередь учреждением банка будут погашаться проценты за пользование кредитом, а сумма что осталась будет направляться на погашение основного долга. Кредитный работник рассчитывает коэффициент кредитоспособности Ккс физического лица по формуле:

(2.4)

(2.4)

где сумма месячного дохода равна сумма заработной платы и прибыли от дополнительного заработка (3000 грн.).

Кредитный работник также рассчитывает удельный вес расходов клиента к его месячному доходу:

![]() (2.5)

(2.5)

где сумма месячных текущих расходов будет равна сумме всех расходов физического лица (1140 грн.).

В данном случае удельный вес расходов заемщика будет равен:

По данным вышеприведенных расчетов можно сделать вывод, что у заемщика достаточно высокий коэффициент кредитоспособности (0,2), а также удельный вес расходов клиента к его месячному доходу, этот показатель составляет 0,58.