По масштабу использования банковского кредита коммерческими организациями и гражданами в значительной мере можно судить о развитии и стабильности экономики страны.

Не секрет, что банки устойчивы, если надежно защищены деньги вкладчиков, т.е. размещены под надежное обеспечение. Применительно к договору банковского кредита не все предусмотренные законодательством способы обеспечения исполнения должником обязательства активно применяются на практике. Чаще других оказываются востребованными поручительство, банковская гарантия, и, конечно же, залог.

Залог - один из давнейших способов обеспечения исполнения обязательств, история которого начинается еще со времен римского права.

Залог движимого имущества и ипотека (залог недвижимости) в странах с рыночной экономикой относятся к числу наиболее надежных способов обеспечения исполнения заемщиком своих кредитных обязательств перед банком.

Наиболее серьезной проблемой, с которой сегодня чаще всего сталкиваются коммерческие банки, является риск непогашения кредитов. И, в связи с этим, также следует отметить, что институт залога является одним из наиболее действенных юридических элементов в условиях рынка, одним из важнейших инструментов рыночной экономики, эффективным и надежным способом защиты интересов кредитора.

Интерес кредитора к залогу выражается, в конечном счете в том, что в составе имущества должника выделяется определенная часть и, если впоследствии обязательство будет нарушено, объект залога продается, а из полученной суммы первым, ранее других возможных кредиторов и в полном объеме будут удовлетворены требования того, чье обязательство обеспеченно залогом. В этой связи принято считать, что, в отличие от таких способов обеспечения обязательств, как неустойка и поручительство, при которых кредитор в конечном итоге "верит должнику", в обязательстве, обеспеченном залогом, кредитор "верит вещи".

На сегодняшний день все основные принципиальные положенные залоговых отношений регулируются Законами Украины "О залоге" и "Об ипотеке".

Также существует ряд подзаконных нормативных актов, регулирующих данные вопросы, в частности: Методические рекомендации по применению коммерческими банками Закона Украины "О залоге", приказ Фонда государственного имущества Украины "О согласовании органами приватизации условия договоров залога и ипотеки" и ряд других.

Кроме того, коммерческие банки самостоятельно на основании действующих нормативно-правовых актов разрабатывают положения, инструкции, рекомендации по применению договоров залога при обеспечении возврата кредита, по оценке стоимости объекта залога и т.п.

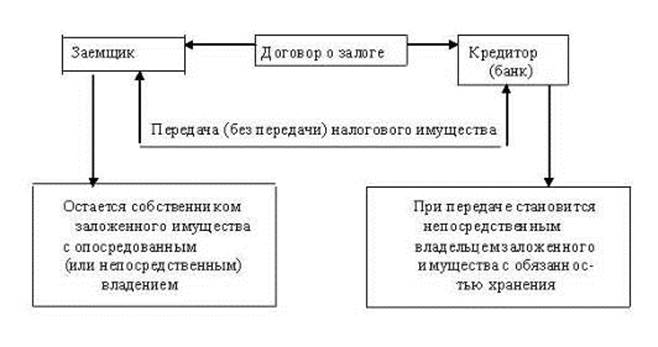

В банковской практике залог имущества вытекает из залогового обязательства, которое выдается заемщиком (залогодателем) кредитору (залогодержателю) и подтверждает право последнего в случае невыполнения платежного обязательства получить преимущественное удовлетворение претензии (перед другими кредиторами) из стоимости заложенного имущества. В юридическом аспекте для коммерческого банка важно, что для фактической реализации заложенного имущества кредитору не всегда нужно возбуждать в отношении заемщика судебный иск. Сам факт наличия залога дает коммерческому банку особые права относительно распоряжения залоговым имуществом.

С правовой точки зрения структуру залогового права можно представить следующим образом (Схема 1.1.):

Схема 1.1.

Залог имеет производный характер от обеспеченного им обязательства. В договоре залога должны быть указаны

: суть обеспеченного залогом требования; его размер и срок выполнения обязательства; описание предмета залога, а также любые другие условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Предметом залога

может выступить любая вещь или другое имущество, принадлежащее заемщику, на которые в соответствии с законодательством допускается обращение взыскания. Предметом залога могут быть как имущество, так и имущественные права. В то же время имущество для отнесения его к объекту залога должно отвечать двум критериям: приемлемости и достаточности. Указанные критерии находят различное выражение по отношению к различным видам имущества.

Предмет залога должен быть

:

высоколиквидным, т.е. свободно конвертироваться в денежные средства;

пригодным к длительному хранению (как правило, в течение срока пользования кредитом);

стабилен в цене;

низко затратным в отношении хранения и реализации;

легкодоступным для контроля.

Не могут быть предметом залога

:

национальные, культурные и исторические ценности, которые находятся в государственной собственности и включены или подлежат включению в Государственный реестр национального культурного достояния;