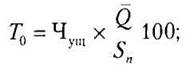

С помощью умножения числителя и знаменателя дроби на множитель формулы расчета нетто-ставок могут быть выражены через коммутационные числа.

Для практических расчетов нетто-ставок при страховании жизни разработаны таблицы коммутационных чисел. В результате преобразований формулы расчета нетто-ставок через коммутационные числа примут следующий вид.

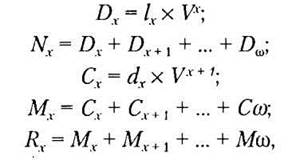

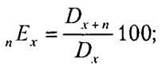

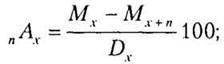

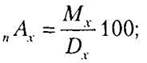

Единовременная нетто-ставка для лица в возрасте х лет:

на дожитие при сроке страхования п лет:

на случай смерти:

- при страховании на определенный срок

- для пожизненного страхования

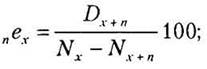

Годовая нетто-ставка (взнос уплачивается в начале страхового года) для лица в возрасте х лет:

на дожитие при сроке страхования п лет:

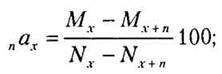

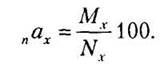

на случай смерти:

- при страховании на определенный срок

- при пожизненном страховании

Для обоснования тарифных ставок по страхованию жизни рекомендуется также использовать «Методику расчетов страховых тарифов по видам страхования, относящимся к страхованию жизни», утвержденную приказом Росстрахнадзора от 28 июня 1996 г. № 02-02/18.

Рисковые виды страхования. Основой для расчета нетто-ставки страхового тарифа по рисковым видам страхования служит убыточность страховой тарифной ставки за тарифный период.

К рисковым относятся виды страхования:

не предусматривающие обязательств страховщика по выплате страховой суммы по окончании срока действия договора страхования;

не связанные с накоплением страховой суммы в течение срока действия договора страхования.

В указанных видах страхования не используется принцип капитализации (накопления) и, следовательно, при расчете нетто-ставок не используются методы финансовых исчислений (дисконтирование, начисление сложных процентов и т.д.). Это отличает рисковые виды страхования от страхования жизни.

Рисковые виды страхования можно условно разделить на массовые виды и страхование редких событий и крупных рисков.

Массовые рисковые виды страхования предположительно охватывают значительное число субъектов страхования и страховых рисков, характеризующихся однородностью объектов страхования и незначительным разбросом в размерах страховых сумм. К подобным видам страхования относится большинство видов страхования имущества и гражданской ответственности частных лиц, а также некоторые виды личного страхования (такие, как страхование от несчастного случая, страхование медицинских расходов и т.д.).

Расчет тарифных ставок по рисковым видам страхования. Распоряжением от 8 июля 1993 г. № 02-03-36 Росстрахнадзор утвердил методики расчета тарифных ставок по рисковым видам страхования.

Первая методика применяется при следующих условиях:

существует статистика либо какая-то другая информация по рассматриваемому виду страхования;

предполагается отсутствие опустошительных событий, когда одно из них влечет за собой несколько страховых случаев;

расчет тарифов проводится при заранее известном количестве договоров п, которые предполагается заключить со страхователями.

Основные этапы методики:

1) расчет нетто-ставки.

Основой расчета основной части нетто-ставки служит убыточность страховой суммы, зависящая от частоты ущерба (вероятность наступления страхового случая)

Основная часть нетто-ставки определяется по формуле