Под перебором долей акции в данном алгоритме подразумевается изменение процентного соотношения акций в портфеле. То есть перебор долей по каждой акции охватывает диапазон от 0 до 100%. Таким образом, очередной вариант портфеля образуется путем взаимного изменения долей какой-либо пары акций. Естественно, не анализируются варианты портфелей, сумма долей акций которых не равна 100%.

При разработке систем, формирующих портфель по методу Марковица, необходимо широко использовать как методы численной оптимизации, позволяющие сократить количество вычислений, так и различные способы распараллеливания этих вычислений. При параллельной обработке необходимо уделять особое внимание синхронизации потоков. Так как расчетные потоки не взаимодействуют между собой, нужно рассматривать только вопрос о способе генерации вариантов портфеля и передачи их в параллельные потоки для расчета.

Так как нагрузка на основной поток меньше, он генерирует вариант решения с большей скоростью, чем расчетный поток дает оценку этому варианту. Поэтому для сокращения числа заданий в очереди основной поток должен периодически засыпать, отдавая свои вычислительные ресурсы расчетным потокам. Такой способ позволит выполнять балансировку нагрузки между генератором вариантов портфеля и расчетными потоками.

Ускорить получение результата можно увеличив шаг поиска. Однако данное решение дает предварительный грубый ответ. В ряде случаев этот ответ может быть достаточен для условий задачи. Ведь расчет в условиях риска основывается на средних показателях доходности. Небольшие отклонения от оптимального усредненного варианта в ту или иную сторону для каждой акции склонны взаимно компенсироваться. Но для учета таких эффектов требуется разработать более сложную математическую модель.

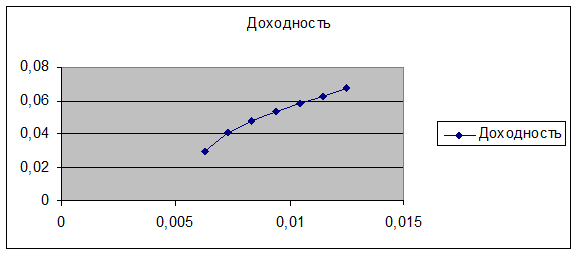

Для построения портфеля Марковица понадобилось провести 7 итераций.

В результате получена следующая доходность от 1 вложенного рубля.

Таблица 2.6 Показатели риска и доходности портфеля Марковица (7 итераций)

|

Итерации |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Риск |

0,006261 |

0,007301 |

0,00834107 |

0,00938115 |

0,010421229 |

0,011461 |

0,012501 |

|

Доходность |

0,029606 |

0,040686 |

0,047829477 |

0,05357368 |

0,058063713 |

0,062554 |

0,067044 |

С увеличением значения дисперсии увеличивается доходность портфеля Марковица.