Исходя из экономической сути образования и деятельности любого банка, следует, что кредитование – традиционная сердцевина банковского бизнеса. Кредитные операции являются крупнейшими источниками доходов и крупнейшей статьей активов. Но при этом как таковой кредитный портфель представляет и самый большой источник для надежности и безопасности банка. Проблемы ссудного портфеля, возникающие из-за смягчения стандартов кредитования, неэффективной ревизии кредитов, из-за ослабления экономики - это главная причина убытков. Эффективное управление кредитным портфелем способствует минимизации рисков прибыльности ссудных операций.

Из объективного анализа деятельности банков в настоящее время можно сделать вывод, что основной банковский риск, управление которым является ключевым фактором, определяющим эффективность деятельности банка, это кредитный риск. Предоставление кредитов – обычная операция для многих типов предприятий, но в банковском деле она занимает наиболее важное место. Большинство банков получают существенную часть своих доходов от кредитной и инвестиционной деятельности. Главная задача заключается в том, чтобы оценить потенциальную прибыль по отношению к вероятности погашения ссуды клиентами.

Кредитный риск в упрощенной форме можно определить как риск того, что партнер по финансовой сделке окажется неспособным выполнить условия контракта и держатель актива понесет финансовые потери. Типичным и наиболее очевидным примером кредитного риска является риск того, что клиент не сможет погасить заем.

Мировая практика, как правила, кредитный риск подразделяет на две группы:

- риск, связанный с заемщиком, оценивающий вероятность потенциальных убытков;

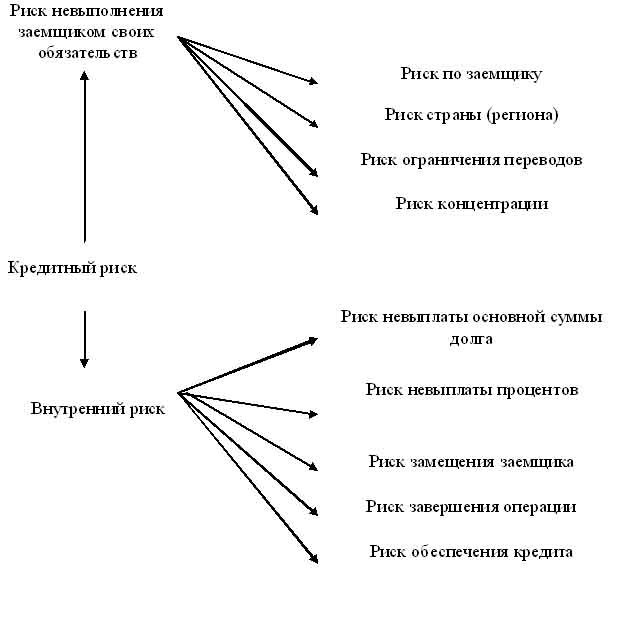

- внутренний риск кредитного продукта, который оценивает размеры денежных потерь в том случае, если клиент не выполняет условий соглашений, представленные на рисунке 1.

Перед банками в развивающихся странах стоят серьезные трудности в деле управления кредитным риском. Контроль со стороны правительства, давление внешних и внутренних обстоятельств политического характера, трудности производства, финансовые ограничения, сбои рынка, частные ситуации нестабильности в сфере бизнеса и производства подрывают финансовое положение заемщиков.

Более того, финансовая информация является ненадежной, правовая структура часто не способствует выполнению обязательств по погашению долга. В нашей республике трудности внешнего характера усиливаются внутренней стабильностью и сопровождаются дальнейшим ухудшением качества активов.

Кредитная политика должна охватывать состав кредитного портфеля и контроль над ним, как единым целым, а также устанавливать стандарты для принятия конкретных кредитных решений.

Управление кредитным риском - это процесс и сложная система.

Процесс начинается с определения рынков кредитования, которые часто называют "целевые рынки". Он продолжается в форме последовательности стадий погашения долгового обязательства. Отдельные компоненты этого процесса представлены на рисунке 2.

Т.е. кредиторы ожидают, что им будет выплачена вся сумма кредита или займа, которую они предоставили, плюс, в большинстве случает, они будут периодически получать оговоренный процент, пока кредит не будет погашен.

Определение категорий кредитного риска

Рисунок 1. Разделение кредитного риска.