Рисунок 2. Схема управления кредитным риском

Риск непогашения ссуды: риск того, что банк понесет убытки в случае, если должник не может погасить ссуду или выполнить финансовое обязательство другого характера по каким- либо причинам, должным образом и в оговоренный срок.

Риск замещения: риск того, что банк вынужден нести дополнительные расходы на замену финансового соглашения на преобладающей на рынке ставке, если другая сторона существующего финансового соглашения не выполняет обязательства в соответствии с договором (к примеру не производит процентные платежи).

Риск расчетов: риск, который возникает, когда банк осуществляет платеж, прежде чем он убедится в том, что оценка стоимостей согласована с контрагентом.

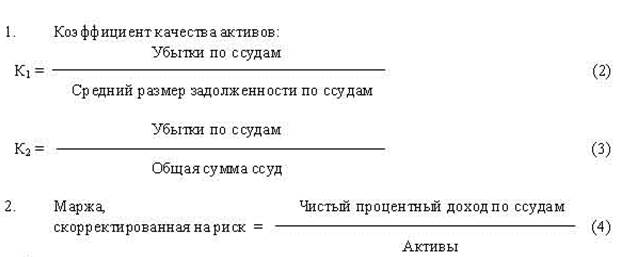

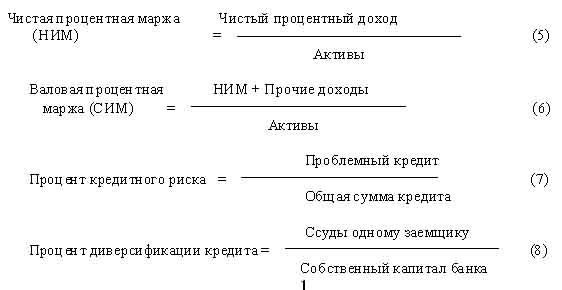

Кредитный риск измеряется следующими показателями:

Оптимальное значение этого показателя находятся в пределах 3 –3,5 %.

Международная банковская практика свидетельствует о том, что банки не должны предоставлять кредиты одному заемщику в сумме, превышающей 25 % собственного капитала банка.

В настоящее время Национальным банком Республики Казахстан проводится политика совершенствования банковской системы, в том числе – управление кредитными рисками.

Классификация кредитов является ключевым инструментом и в управлении ссудным портфелем, потому что банк классифицирует риск и определяет возможные потери от кредитов, а также подход к их управлению.

К основным методом управления кредитным риском можно отнести также формирование провизий.

Провизии представляют собой сумму средств , необходимых для покрытия убытков от невозврата активов или уменьшения их стоимости. Провизии подразделяют на общие и специальные.

Специальные провизии – это провизии, формируемые для покрытия убытков по конкретным классифицированным активам, в отношении которых преобладает вероятность их потери (невозврата) или текущая стоимость которых более чем в два раза меньше стоимости их приобретения.

Общие провизии – это провизии на возможные потери по всей совокупности активов банка, кроме тех, по которым необходимо создавать специальные провизии.

Формирование резервов (провизий) по убыткам от кредитной деятельности осуществляется в соответствии с нормативными документами Национального банка Республики Казахстан и внутренними документами Банка.

Таким образом, можно сделать вывод, что система управления банковскими рисками должна подкрепляться совокупностью методов их минимизации и ограничения.