Источник: [28]

Как видно из таблицы, преобладающую долю в общей сумме расходов, которыми располагает банк, занимают привлеченные средства, или обязательства банка. Размер привлеченных ресурсов на 1 января 2010 года по сравнению с 2009 годом вырос на 76798 тыс. рублей. Рост собственных средств характеризует стремление банка обеспечить собственную капитальную базу. Из этого можно сделать вывод, что Н.Уренгойское городское отделение Сбербанка России имеет хорошее положение на рынке банковских ресурсов, а значит, имеет доверие населения, что немаловажно для банка.

Привлечение в коммерческий банк денежных средств из различных источников с целью формирования ресурсной базы происходит постоянно, практически каждый день. При этом абсолютный размер привлеченных средств банка по итогам дня может не изменяться либо, напротив, уменьшиться, это может быть связанно с возникновением потребности денежных средств их владельцев.

Однако, несмотря на то, что размер привлеченных ресурсов - величина не постоянная, ежедневные колебания в целом за отчетный месяц сглаживаются и в конечном итоге приводят к какому-то относительно постоянному уровню.

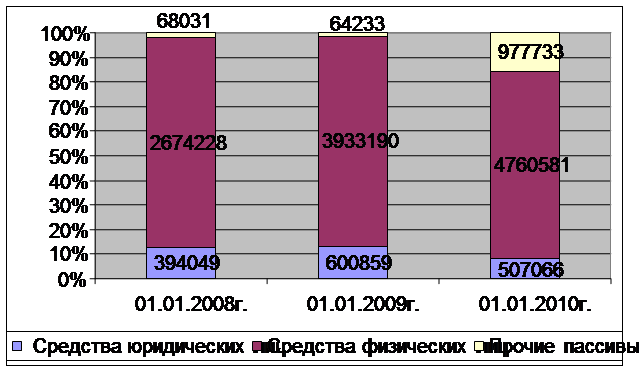

Привлеченные средства состоят из средств на расчетных, текущих счетах, депозитов юридических лиц, межбанковских кредитов и вкладов физических лиц. Для того чтобы узнать объем вкладов населения и их влияние на ресурсную базу банка необходимо рассмотреть структуру привлеченных средств. Структура привлеченных средств Н.Уренгойского ОСБ представлена на рис. 2

Рис. 2 Структура привлеченных средств Н.Уренгойского ОСБ

Источник: таблица 2.2.1

Как видно из диаграммы, наибольший удельный вес в структуре привлеченных средств Н.Уренгойского ОСБ занимают депозиты физических лиц, они составляют в 2008 году 85%, в 2009 году 86%, а в 2010 году 76%. Средства же юридических лиц составляют всего лишь 13%. Депозиты физических лиц с каждым годом увеличиваются, это свидетельствует о том, что депозитная политика направлена на работу с физическими лицами, так как в 2010 году были введены новые виды вкладов, которые заинтересовали многих вкладчиков - процентными ставками, условиями вклада.

Поскольку основную долю депозитов отделения составляют вклады физических лиц, проведем анализ в разрезе срочности вклада в рублях и иностранной валюте, для этого обратимся к таблице 2.2.2 и построим диаграммы.

Таблица 2.2.2 Объем депозитов физических лиц по срочности

|

Вид вклада |

01.01.2008г. |

01.01.2009г. |

01.01.2010г. | |||

|

Рубли |

Валюта |

Рубли |

Валюта |

Рубли |

Валюта | |

|

До востребования |

235152 |

369775 |

251267,5 |

658624 |

153924 |

442276 |

|

на 31 дней |

80557 |

0 |

101115,2 |

157262 |

69786 |

181626 |

|

на 60 дней |

7632 |

- |

2298,6 |

- |

2000 |

- |

|

на 90 дней |

816043 |

2885441 |

521172,8 |

2614553,4 |

399322 |

2411671 |

|

на 180 дней |

530785 |

3308184 |

410114 |

3282262,2 |

343294 |

3114035 |

|

на 1 год |

662643 |

8035904 |

1304230,5 |

11794258 |

1600909 |

12941807 |

|

на 2 года |

944583 |

7227412 |

981606,8 |

7092912,7 |

1003401 |

7653819 |

|

более 2 лет |

593120 |

768538 |

911570,4 |

1015819,8 |

1025608 |

782344 |